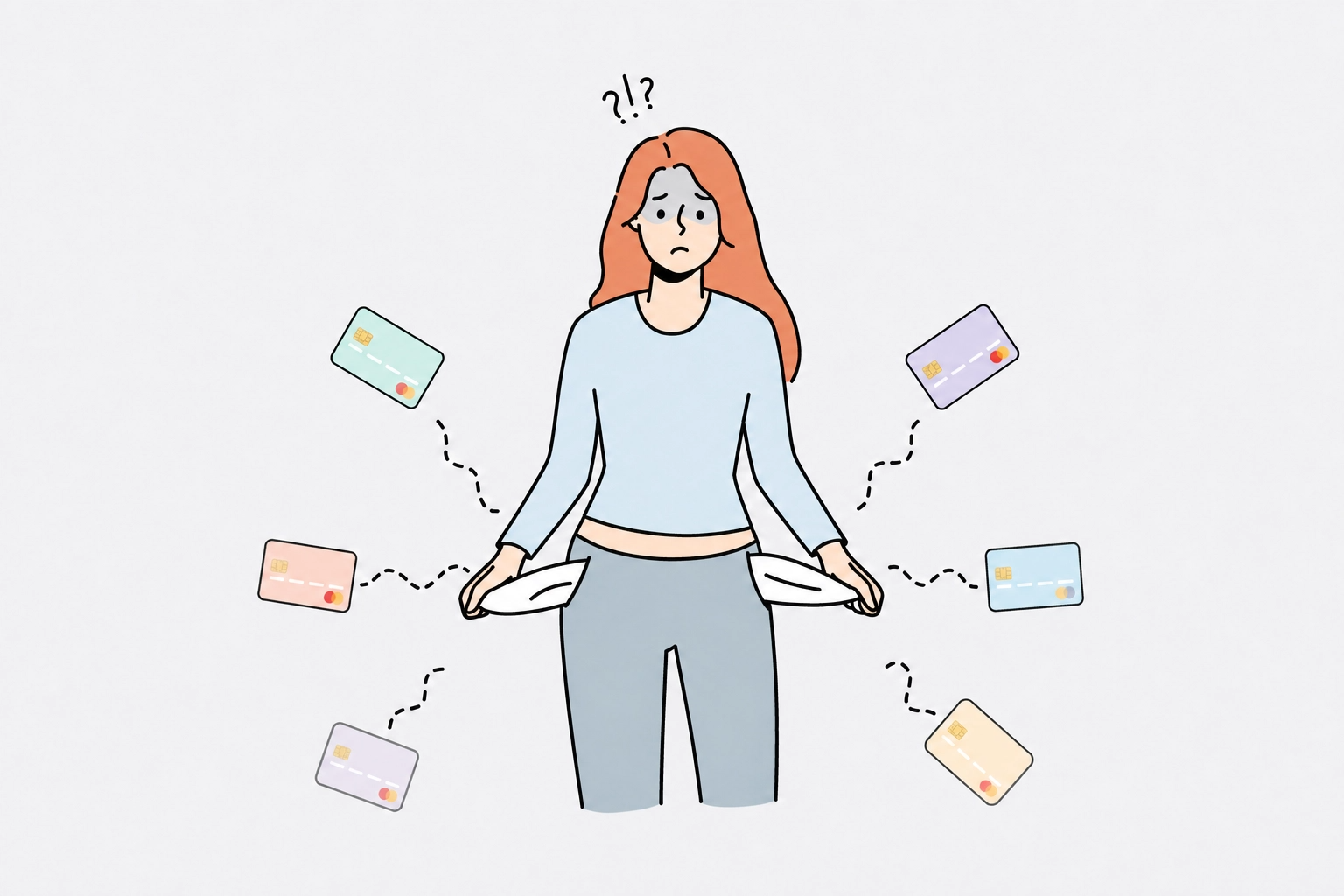

มีหนี้บัตรเครดิตหลายใบ วางแผนยังไงให้จ่ายไหวและปิดหนี้ได้จริง?

การมีบัตรเครดิตหลายใบอาจช่วยเพิ่มอำนาจในการใช้จ่ายได้มากขึ้นก็จริง แต่ถ้าพี่มนุษย์เริ่มมีหนี้บัตรเครดิตหลายใบพร้อมกันเมื่อไหร่ นั่นหมายความว่า การเงินของพี่มนุษย์กำลังมีปัญหาแล้วนะ เพราะบัตรเครดิตแต่ละใบมียอดคงค้างสะสมเยอะเกินไปจนพี่มนุษย์ไม่สามารถหาเงินมาผ่อนชำระได้ทัน

ดังนั้น ถ้าพี่มนุษย์รู้ตัวช้าและไม่รีบปิดหนี้ให้เร็วที่สุด อาจทำให้ดอกเบี้ยสะสมจนยอดหนี้โตขึ้นเรื่อย ๆ เสี่ยงกระทบเครดิตและทำให้การวางแผนการเงินในอนาคตยากขึ้นได้ได้ บทความนี้เหมียวจะมาช่วยพี่ ๆ วางแผนปิดหนี้บัตรเครดิตหลายใบกันว่า ใบไหนต้องจ่ายก่อน ใบไหนต้องหยุดรูด และจะใช้จ่ายในแต่ละเดือนยังไงไม่ให้ยอดหนี้เพิ่ม แถมยังมีเงินเก็บเพิ่มขึ้นอีกด้วย

พฤติกรรมใช้บัตรแบบไหน ทำให้เกิดหนี้บัตรเครดิตหลายใบเกิดโดยไม่รู้ตัว?

ในปัจจุบัน คนที่ประสบปัญหาเป็นหนี้บัตรเครดิตหลายใบมักเป็นพนักงานเงินเดือน หรือมนุษย์ออฟฟิศที่มีพฤติกรรมใช้บัตรเครดิตแบบนี้

1. จ่ายขั้นต่ำหลายใบ แต่ไม่รู้ยอดหนี้รวมจริง

หลายคนจำได้แค่ว่าเดือนนี้ต้องจ่ายเท่าไหร่ แต่ไม่รู้ว่าหนี้คงเหลือรวมทั้งหมดมีเท่าไหร่ ทำให้จ่ายขั้นต่ำไปเรื่อย ๆ โดยที่เงินต้นลดช้า และดอกเบี้ยยังสะสมต่อ ยิ่งมีหลายบัตร หนี้รวมก็ยิ่งเพิ่มขึ้น

2. สมัครบัตรใหม่เมื่อวงเงินใบเดิมเต็ม

เมื่อวงเงินบัตรเดิมใกล้เต็ม การสมัครบัตรใหม่อาจดูเหมือนช่วยแก้ปัญหาได้ แต่จริง ๆ แล้วหนี้ใบเก่ายังอยู่ และกำลังสร้างภาระก้อนใหม่เพิ่มขึ้น ทำให้ยอดหนี้รวมสูงกว่าเดิม

3. รูดบัตรแทนเงินสดจนหนี้วนซ้ำ

บัตรเครดิตอาจช่วยรับมือช่วงเงินขาดมือได้ แต่หากยังมีหนี้เก่าค้างอยู่และต้องรูดเพิ่มทุกเดือน วงจรหนี้ก็จะเกิดซ้ำ ทำให้ภาระหนี้เพิ่มขึ้นเรื่อย ๆ

4. ไม่ติดตามรายจ่ายของแต่ละบัตร

เมื่อไม่จดหรือแทร็กรายจ่าย พี่อาจไม่รู้ว่าตัวเองใช้ไปเท่าไหร่ และต้องเตรียมเงินจ่ายบิลเท่าไหร่ ทำให้ควบคุมการใช้จ่ายและวางแผนโปะหนี้ได้ยาก หนี้จึงสะสมต่อโดยไม่รู้ตัว

เลือกจ่ายหนี้บัตรเครดิตแค่บางใบ ทำไมถึงไม่ใช่ทางออก?

จ่ายใบที่ยังอยากเก็บไว้ใช้ก่อน ส่วนใบอื่นพักไว้ก่อนแล้วกัน ฟังดูเหมือนช่วยพยุงสถานการณ์ได้ชั่วคราว แต่จริง ๆ แล้วนี่อาจทำให้ปัญหาใหญ่กว่าเดิม เพราะหนี้บัตรเครดิตไม่ได้หยุดโตเพียงเพราะเราหยุดรูดนั่นเอง มาดูผลที่เกิดขึ้นเมื่อพี่ ๆ จ่ายหนี้บัตรเครดิตแค่บางใบกันดีกว่าว่า เสี่ยงกับการเงินของพี่มนุษย์มากขนาดไหน

● หนี้บัตรเครดิตหลายใบ ยิ่งปล่อยนานดอกเบี้ยยิ่งเพิ่ม

แม้จะหยุดใช้บัตรแล้ว แต่หากยังมียอดค้างชำระ ดอกเบี้ยก็ยังคงสะสมต่อทุกเดือน ยิ่งปล่อยไว้นาน ยอดหนี้รวมก็ยิ่งสูงขึ้น และอาจทำให้ภาระผ่อนชำระหนักขึ้นเรื่อย ๆ

● จ่ายแค่บางใบ เสี่ยงเสียประวัติเครดิตบูโร

หากค้างชำระต่อเนื่องหลายเดือน ข้อมูลอาจถูกบันทึกในเครดิตบูโร ส่งผลต่อการขอสินเชื่อในอนาคต ไม่ว่าจะเป็นสินเชื่อบ้าน สินเชื่อรถ หรือผลิตภัณฑ์ทางการเงินอื่น ๆ

● หนี้ใบหนึ่ง อาจกระทบบัตรใบอื่น

แม้จะยังจ่ายบัตรบางใบตรงเวลา แต่สถาบันการเงินสามารถตรวจสอบประวัติหนี้โดยรวมได้ หากพบการค้างชำระกับเจ้าหนี้รายอื่น อาจพิจารณาลดวงเงินหรือยกเลิกบัตรที่ยังใช้งานอยู่ได้

● ยิ่งปล่อยค้างนาน ทางเลือกแก้หนี้ยิ่งน้อยลง

เมื่อประวัติการชำระหนี้เริ่มมีปัญหา การขอรวมหนี้ รีไฟแนนซ์ หรือปรับโครงสร้างหนี้อาจทำได้ยากขึ้น ดังนั้น หากยังพอจ่ายไหว การเริ่มจัดการหนี้ตั้งแต่เนิ่น ๆ มักมีทางเลือกมากกว่าการปล่อยให้ปัญหาบานปลาย

5 ขั้นตอนจัดการหนี้ ปิดหนี้บัตรเครดิตหลายใบได้แบบมีระบบ

เริ่มจากการเห็นตัวเลขจริง วางลำดับการจ่ายให้ชัด และไม่สร้างหนี้ใหม่ซ้ำระหว่างทาง พี่ไม่ต้องทำให้สมบูรณ์แบบตั้งแต่วันแรก แค่เริ่มจัดระบบให้เห็นว่าตอนนี้มีอะไรต้องจ่ายบ้าง แผนการเงินก็จะเริ่มจับต้องได้มากขึ้น มาดูวิธีปิดหนี้บัตรเครดิตหลายใบกัน

1. รู้ก่อนว่าทุกใบติดหนี้รวมอยู่เท่าไหร่

หยิบข้อมูลทุกใบมารวมไว้ที่เดียว ไม่ว่าจะเป็นยอดหนี้คงเหลือ ยอดขั้นต่ำ อัตราดอกเบี้ย วันตัดรอบบิล และวันครบกำหนดจ่าย เพื่อให้เห็น “ภาพจริง” ว่าหนี้ทั้งหมดอยู่ตรงไหน เพราะถ้ายังเห็นแค่ยอดที่ต้องจ่ายรอบนี้ พี่จะไม่มีทางรู้เลยว่าเงินที่จ่ายไปกำลังลดหนี้ได้มากแค่ไหน

2. เลือกวิธีจ่ายให้เหมาะกับนิสัยการเงินของตัวเอง

เมื่อเห็นยอดหนี้ทุกใบแล้ว ลองเลือกวิธีปิดหนี้ที่เหมาะกับตัวเอง

● Avalanche Method หรือเทคนิคหิมะถล่ม คือการโปะหนี้บัตรที่มีดอกเบี้ยสูงที่สุดก่อน ช่วยลดดอกเบี้ยรวมที่ต้องจ่าย เหมาะกับคนที่ต้องการประหยัดค่าใช้จ่ายในระยะยาว

● Snowball Method หรือเทคนิคลูกบอลหิมะ คือให้โปะหนี้บัตรที่มียอดคงค้างน้อยที่สุดก่อน ช่วยให้ปิดหนี้ได้เร็วทีละใบ เห็นผลไว และสร้างกำลังใจในการปิดหนี้ต่อไป

ไม่ว่าพี่จะเลือกวิธีไหน สิ่งสำคัญคือเลือกแผนที่ทำได้ต่อเนื่อง เพราะการปิดหนี้สำเร็จมาจากความสม่ำเสมอมากกว่าการเลือกวิธีที่สมบูรณ์แบบที่สุด

3. จ่ายขั้นต่ำทุกใบ แล้วทุ่มส่วนเกินลงบัตรเป้าหมาย

หลักสำคัญคือทุกเดือนควรจ่ายขั้นต่ำของทุกใบให้ครบก่อน เพื่อรักษาประวัติการชำระหนี้ แล้วค่อยนำเงินส่วนเกินทั้งหมดไปโปะบัตรเป้าหมายที่เลือกไว้ เช่น ถ้าเลือก Avalanche ก็โปะใบที่ดอกเบี้ยสูงสุด ถ้าเลือก Snowball ก็โปะใบที่ยอดน้อยสุด เมื่อปิดใบแรกได้แล้ว อย่าเพิ่งเอาเงินก้อนนั้นไปใช้เพิ่ม แต่ให้ย้ายไปปิดใบถัดไปเลยทันที

4. ติดตามรายจ่ายบัตรเครดิตทุกใบให้ละเอียดต่อเนื่อง

การปิดหนี้ให้ได้ผล ต้องรู้ก่อนว่าแต่ละเดือนยังมีรายจ่ายอะไรเกิดขึ้นบ้าง เพราะถ้าไม่ติดตามรายจ่าย เงินที่ตั้งใจจะโปะหนี้อาจหายไปโดยไม่รู้ตัว การจดรายจ่ายบัตรเครดิตจึงช่วยให้เห็นว่าเหลือเงินสำหรับปิดหนี้เท่าไหร่ และควรลดค่าใช้จ่ายตรงไหน

เหมียวจดช่วยรวมรายจ่ายจากใบแจ้งยอดบัตรเครดิตไว้ในที่เดียว ทำให้เห็นภาพการใช้เงินชัดขึ้น และวางแผนปิดหนี้ได้ง่ายกว่าเดิม

5. พิจารณารวมหนี้ถ้าดอกเบี้ยต่ำกว่าที่จ่ายอยู่

อีกทางเลือกสำหรับคนที่มีหนี้บัตรเครดิตหลายใบ คือ การรวมหนี้ให้เหลือก้อนเดียว ซึ่งอาจช่วยให้จัดการหนี้ได้ง่ายขึ้น เพราะไม่ต้องคอยจำหลายยอด หลายวันชำระ และมีโอกาสลดภาระดอกเบี้ยได้ หากสินเชื่อใหม่มีอัตราดอกเบี้ยต่ำกว่าเดิม

อย่างไรก็ตาม ก่อนตัดสินใจ พี่ควรเปรียบเทียบรายละเอียดให้รอบคอบ ทั้งดอกเบี้ย ค่างวดรายเดือน ระยะเวลาผ่อน และค่าธรรมเนียมต่าง ๆ เพราะบางโปรโมชันอาจผ่อนสบายในช่วงแรก แต่เมื่อรวมค่าใช้จ่ายทั้งหมดแล้ว อาจไม่ได้ช่วยลดภาระหนี้ได้มากอย่างที่คิด

อยากปิดหนี้บัตรเครดิตได้ไว ต้องเริ่มจาก "การรู้ทันรายจ่ายตนเอง" เป็นสิ่งแรก

รู้วิธีปิดหนี้จากเหมียวแล้วมาลุยกันต่อ! แผนปิดหนี้จะไปต่อได้ ต้องเริ่มจากการรู้ก่อนว่าเงินแต่ละเดือนไหลไปอยู่ตรงไหน เพราะถ้าไม่เห็นรายจ่ายจริง เงินที่ตั้งใจจะโปะหนี้ก็อาจหายไปแบบไม่รู้ตัวเลยล่ะ

แผนปิดหนี้ดีแค่ไหนก็ล้มได้ ถ้าไม่รู้ว่าเงินหายไปไหน

หลายคนตั้งใจปิดหนี้เต็มที่ แต่สุดท้ายกลับไม่มีเงินเหลือโปะบัตร เพราะรายจ่ายเล็ก ๆ น้อย ๆ ค่อย ๆ กินงบไปโดยไม่รู้ตัว หากไม่ติดตามรายจ่าย ก็ยากที่จะรู้ว่าควรลดค่าใช้จ่ายตรงไหนเพื่อนำเงินกลับมาโปะหนี้

รายจ่ายที่ไม่จด อาจกลายเป็นหนี้ก้อนใหม่

ทุกครั้งที่รูดบัตรโดยไม่บันทึก พี่อาจกำลังสร้างภาระในรอบบิลถัดไปโดยไม่รู้ตัว พอเงินสดไม่พอ ก็ต้องกลับไปจ่ายขั้นต่ำอีก ทำให้แผนลดหนี้ช้าลง และหนี้ใหม่ยังเข้ามาแทนที่หนี้เก่า

จดรายจ่ายให้ชัด จะรู้ว่ามีเงินโปะหนี้เท่าไหร่

การจดรายจ่ายบัตรเครดิตทุกใบช่วยให้เห็นภาพการเงินชัดขึ้น รู้ว่าใช้ไปเท่าไหร่ เหลือเงินเท่าไหร่ และสามารถกันเงินมาโปะหนี้เพิ่มได้มากน้อยแค่ไหน

ปิดหนี้บัตรเครดิต วางแผนการเงินให้เป็นระบบด้วย เหมียวจด

ถ้าการจัดการหนี้เริ่มจากการเห็นตัวเลขชัด เหมียวจดก็ช่วยให้พี่มนุษย์ที่มีหนี้บัตรเครดิตหลายใบ ติดตามรายจ่ายได้ง่ายขึ้น ไม่ต้องไล่เปิดหลายแอปเพื่อเช็กยอดเองทุกใบ

● จดรายจ่ายและจัดหมวดหมู่อัตโนมัติ บันทึกค่าใช้จ่ายจากสลิปโอนเงิน เห็นชัดว่าใช้เงินไปกับอะไรบ้างในหนึ่งเดือน

● จดบัตรเครดิต ช่วยบันทึกรายจ่ายจากใบแจ้งยอดบัตรเครดิตในแต่ละเดือน รวมรายจ่ายทั้งจากการโอนจ่ายและจากการรูดบัตรไว้ที่เดียว

● ดูสรุปรายจ่ายย้อนหลัง เพื่อเห็นพฤติกรรมการใช้เงิน ช่วยจับได้ว่าเงินรั่วตรงไหน ลดรายจ่ายส่วนไหนมาโปะหนี้เพิ่มได้บ้าง ช่วยวางแผนจ่ายหนี้รอบถัดไปได้แม่นขึ้น

● แจ้งเตือนเมื่อใกล้เกินงบ ตั้งงบรายเดือนหรือเฉพาะหมวดหมู่ที่อยากควบคุม ลดโอกาสเผลอใช้เงินเกิน ช่วยปิดหนี้ได้ไวขึ้น

ให้เหมียวช่วยพี่มนุษย์เห็นรายจ่ายชัดขึ้น วางแผนจ่ายหนี้ง่ายขึ้น และค่อย ๆ เดินเข้าใกล้วันที่ปิดหนี้ได้จริงมากกว่าเดิม

เรื่องราวที่เหมียวแนะนำ

เงินไม่รั่ว ครอบครัวไม่เครียด! 5 เทคนิควางแผนการเงินครอบครัวที่ทำได้จริง

วางแผนการเงินครอบครัวไม่ใช่เรื่องยากสำหรับมือใหม่ แค่รู้วิธีจากเหมียวจด พร้อมกับวินัยทางการเงินที่สม่ำเสมอ ชีวิตครอบครัวก็แฮปปี้ได้ไม่ยาก

สังคมไร้เงินสด อยู่ง่าย หรือ เพิ่มความเสี่ยง?

สังคมไร้เงินสดช่วยให้ทำธุรกรรมสะดวกขึ้น แต่ก็แฝงความเสี่ยงทางการเงินที่ไม่ควรมองข้าม

แก้พฤติกรรมใช้เงินฟุ่มเฟือย ทำยังไงให้เห็นผลเลยทันที?

ก็แค่กาแฟแก้วละ 100, เสื้อผ้าเซลล์ในไอจี, ของจุกจิกจากแอปส้ม - พฤติกรรมที่เหมียวเรียกว่า "ใช้เงินฟุ่มเฟือย" แต่ถ้าอยากแก้นิสัยการเงินแบบนี้ก็ไม่ยากอย่างที่คิด