ใช้เงินเป็นแบบทฤษฎีสามเหลี่ยม (พีระมิดการเงิน) เก็ทใน 3 นาที ไม่ต้องท่องจำ

พี่มนุษย์เคยรู้สึกมั้ย? เงินเดือนขึ้นทุกปี แต่สิ้นเดือนก็ยังรู้สึกไม่พอใช้ จะเก็บเงินก็ยังไม่เริ่ม จะลงทุนก็กลัว หนี้ก็ยังมีอยู่เต็มไปหมด แล้วตกลงควรทำอะไรก่อนดีล่ะ? ถ้าเคยคิดแบบนี้ เหมียวมีตัวช่วยที่เข้าใจง่ายสุด ๆ มาเล่าให้ฟัง นั่นก็คือ พีระมิดการเงิน หรือที่บางคนเรียก "ปิรามิดทางการเงิน" ที่ช่วยวางแผนการเงินให้เห็นภาพ ไม่ต้องท่องจำก็เข้าใจได้เลย

'พีระมิดการเงิน' เคยได้ยินแต่ไม่เข้าใจ เหมียวพร้อมเล่าให้ฟัง

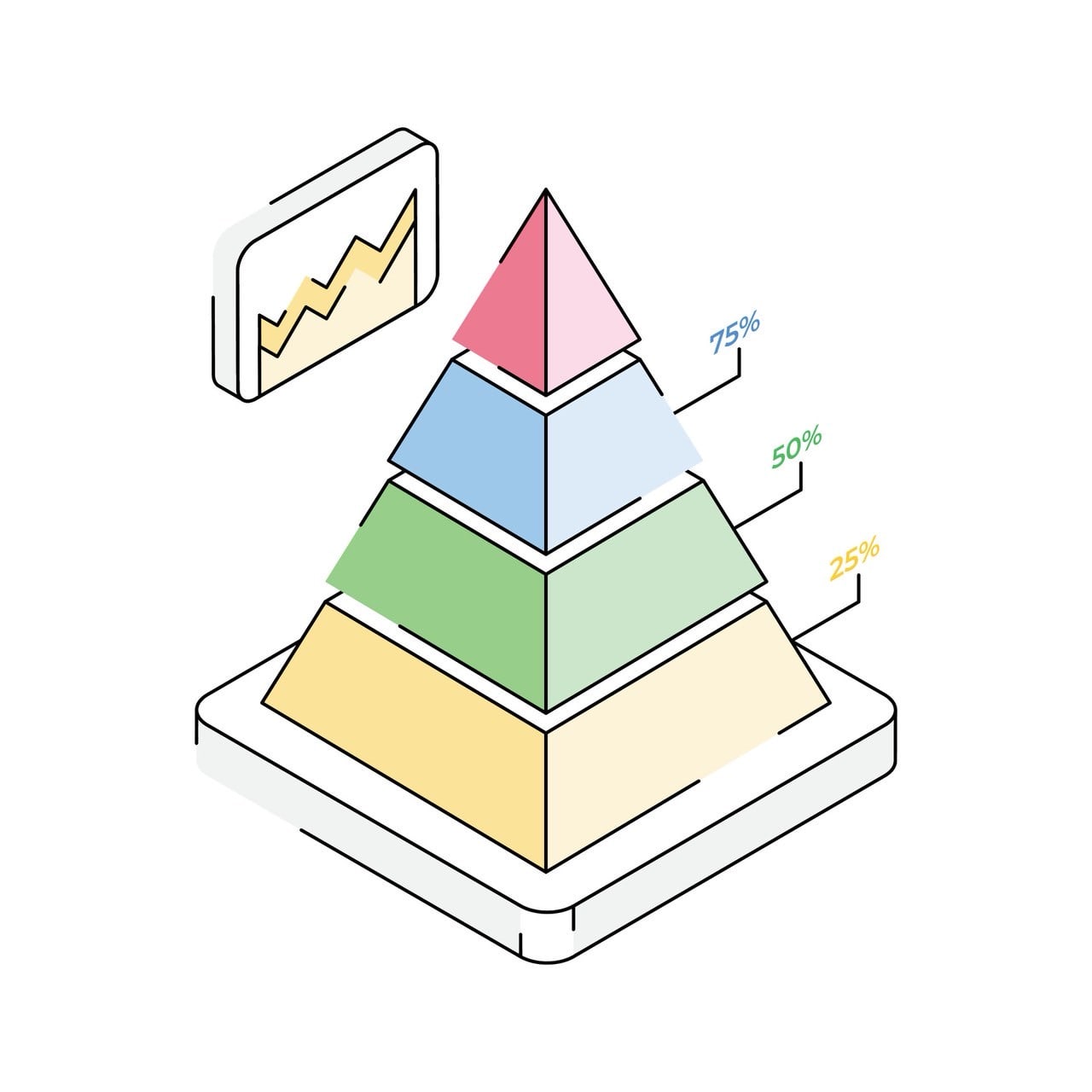

พีระมิดทางการเงิน (Financial Pyramid) คือโมเดลที่จะช่วยจัดลำดับความสำคัญในการบริหารเงินของตัวเอง โดยเริ่มจากการสร้างฐานการเงินในปัจจุบันให้มั่นคงก่อน แล้วค่อยขยับไปสู่เป้าหมายทางการเงินต่าง ๆ เช่น การซื้อบ้าน จากนั้นค่อยคิดถึงการลงทุนเพื่อได้ใช้ชีวิตในแบบที่เราอยากมี

1. ฐาน: ฐานของพีระมิดการเงิน ก็หมายถึง ฐานการเงินของเรานั่นเอง ซึ่งขึ้นอยู่กับการบริหารเงินและความเสี่ยงในชีวิต โดยฐานนี้ มีองค์ประกอบ เช่น

การวางงบสำหรับค่าใช้จ่ายจำเป็น เช่น ค่าอาหาร ค่าที่อยู่อาศัย

การวางแผนเพื่อชำระหนี้สิน

เงินสำรองฉุกเฉิน 3-6 เดือน

ประกันสุขภาพ/ประกันชีวิตขั้นพื้นฐาน เผื่อมีอุบัติเหตุหรือเจ็บป่วย

โดยการบริหารเงินขั้นพื้นฐาน เริ่มต้นได้จากการจดรายรับรายจ่ายเพื่อให้รู้ว่า เราใช้เงินไปกับอะไรบ้าง ฟุ่มเฟือยมากแค่ไหน และต้องลดหรือเพิ่มยังไงให้ใช้ชีวิตได้อย่างไม่ลำบาก

ซึ่งแน่นอนว่า การจดรายรับรายจ่ายมันใช้เวลา บางทีก็ลืมจด จดได้ก็ไม่ต่อเนื่องสักที โดยเฉพาะคนที่ไม่ชอบดีลกับข้อมูลตัวเลขเยอะ ๆ ยิ่งจะไม่จดเลย – เหมียวแนะนำ แอปเหมียวจด ที่จะมาช่วยจดรายจ่ายอัตโนมัติจากสลิปโอนเงิน แค่พี่ ๆ เปิดแอปก็บันทึกให้แล้ว แถมมีจัดหมวดหมู่ค่าใช้จ่ายให้ด้วย ลองโหลดมาไว้ติดเครื่องก็จะทำให้พี่ ๆ สามารถรีวิวการใช้เงินของตัวเองและเริ่มบริหารเงินได้เก่งขึ้นแล้ว

2. ลำตัว: ส่วนลำตัวของพีระมิดการเงิน หมายถึง การมีแหล่งรายได้ที่มั่นคงพอที่จะทำตามเป้าหมายในระยะต่าง ๆ ของชีวิตได้ไม่ว่าจะเป็น การซื้อบ้าน ซื้อรถ สร้างครอบครัว หรือ fire เกษียณ โดยเราควรเริ่มสร้างลำตัวของพีระมิดได้ก็ต่อเมื่อฐานของเรามั่นคงแล้วเท่านั้น เพราะถ้ารีบสร้างชั้น 2 โดยที่ชั้น 1 ยังไม่แข็งแรง ระวังการเงินของเราจะล้มไม่เป็นท่าได้นะ

3. ยอด: ยอดของพีระมิดการเงิน หมายถึง การมีเงินที่มีไว้เพื่อการลงทุนเพื่อต่อยอดไปเพื่อความมั่งคั่งและลงทุนเพื่อความสุขให้ตัวเองได้มีไลฟ์สไตล์ที่ใฝ่ฝัน ไม่ว่าจะเป็น การไปท่องเที่ยวรอบโลก การเปิดคาเฟ่ หรือทำงานอิสระ โดยชั้นยอดพีระมิดจะโฟกัสไปการมี "เงินเย็น" หรือเงินเหลือพอที่จะลงทุนได้โดยไม่กระทบกับความมั่นคงในชีวิตประจำวันนั่นเอง

วางแผนพีระมิดการเงินดียังไง? ไม่ใช่แค่เวิร์ก แต่ (การเงิน) ยังว้าว

พีระมิดการเงิน (หรือ ปีรามิดทางการเงิน) จะช่วยให้พี่จัดลำดับได้เป็นขั้นเป็นตอน เหมือนเป็น "แผนที่การเงิน" ที่จะช่วยให้พี่ ๆ ไม่หลง ไม่มั่ว และไม่เครียด สำคัญเลยคือ มันช่วยให้พี่ "รู้ว่าอะไรสำคัญก่อนหลัง" เช่น ถ้าต้องเลือกระหว่างผ่อนรถใหม่กับมีเงินสำรองไว้ตกงาน จะเลือกอะไรดี? เพราะชีวิตจริงมันเลือกทุกอย่างพร้อมกันไม่ได้ แต่หลักการพีระมิดนี่แหละที่ทำให้พี่เลือกได้อย่างมีเหตุผล

เป้าหมายของปิรามิดทางการเงิน ต่างจากการออมเงินทั่วไปยังไง?

การออมเงินทั่วไปมีเป้าหมายเดียว คือ "เก็บให้ได้มากที่สุด" แต่ปิรามิดทางการเงินมีเป้าหมายที่ชัดเจนกว่านั้น คือการจัดลำดับความสำคัญของเงินในแต่ละชั้น ตั้งแต่ความมั่นคงขั้นพื้นฐานไปจนถึงการสร้างความมั่งคั่ง ทำให้รู้ว่าเงินแต่ละบาทควรอยู่ที่ไหนก่อน แทนที่จะเก็บแบบไม่มีทิศทาง

สิ่งที่หลายคนทำพลาดเมื่อวางแผนการเงิน

พี่มนุษย์หลายคนที่อยากมีความมั่นคงทางการเงินอาจจะเริ่มต้นผิดจุดไปหน่อย เช่น

จัดความสำคัญไม่ถูก เช่น ยังไม่มีเงินสำรองฉุกเฉิน แต่ดิ่งไปลงทุนคริปโตเพราะอยากได้ผลตอบแทนไว ๆ

มองข้ามเรื่องประกันสุขภาพ จนพอป่วยจริง ๆ ต้องยืมเงินค่าผ่อนบ้านมาจ่ายก่อน

ใช้เงินลงทุนกับความสุขมากเกินไป เปย์ตัวเองแบบไม่กำหนดงบและไม่ติดตามค่าใช้จ่าย จนไม่มีเงินเหลือ

จำไว้นะว่า พีระมิดต้องสร้างเป็นขั้น ๆ ไป อย่าเพิ่งรีบปีนขึ้นถ้ายังไม่ได้สร้างฐานให้แข็งแรง ทุกขั้นมีเหตุผลของมัน และไม่มีขั้นไหนที่ควรข้าม

สร้างพีระมิดการเงิน ต้องเริ่มจากตรงไหน?

ไม่ว่าพี่ ๆ จะเรียกมันว่าพีระมิดหรือปิรามิดทางการเงิน สิ่งที่ต้องจำไว้เสมอก็คือฐานการเงินที่ดี ขึ้นอยู่กับการบริหารเงินที่ดี โดยเริ่มได้จากการตั้งงบและจัดการค่าใช้จ่ายจำเป็นในทุก ๆ เดือนให้ได้ก่อน ซึ่งการจดรายรับรายจ่ายก็เป็นสเต็ปแรกที่จะช่วยให้พี่ ๆ วางแผนได้เก่งขึ้นนะ

จากนั้น เหมียวแนะนำให้ตั้งเป้าหมายให้ชัดแบบ SMARTเพื่อสร้างฐานพีระมิด เช่น

S- Specific = เฉพาะเจาะจง: ฉันจะเก็บเงินเพื่อสำรองฉุกเฉินให้ได้ 50,000 บาท

M- Measurable = วัดผลได้: เก็บ 50,000 ทีเดียวไม่ได้ ต้องแบ่งเก็บทีละเดือน เช่น เดือนละ 5,000

A- Achievable = ทำได้จริง: เราสามารถเก็บเงินเดือนละ 5,000 ได้มั้ย หากมีค่าใช้จ่ายจำเป็นเยอะมากจนเก็บ 5,000 ไม่ไหว ก็ต้องลดสัดส่วนลง และขยายกรอบเวลาเพื่อให้เป้าหมายนี้ทำได้จริง ๆ

R- Relevant = สอดคล้องกับเป้าหมายชีวิต: การเก็บเงินสำรองช่วยให้เรามีความมั่นคงทางการเงินมากขึ้น ซึ่งเป็นเป้าหมายชีวิต

T- Time-bound = มีกรอบเวลา: ฉันจะเก็บเงินให้ครบ 50,000 บาทภายใน 10 เดือน โดยเก็บเดือนละ 5,000 บาท เป็นอย่างต่ำ

สูตร 50/30/20 คืออะไร?

“สูตร 50/30/20” แนะนำให้แบ่งรายได้ทั้งหมดเป็น 3 ส่วน คือ 50% สำหรับค่าใช้จ่ายจำเป็น (Fix), 30% สำหรับค่าใช้จ่ายเพื่อความสุข (Fun) และ 20% สำหรับการออมหรือลงทุน (Future) เช่น

หากมีรายได้ 30,000 บาท

50% Fix: ค่าเช่า ค่าอาหาร ค่าเดินทาง → ประมาณ 15,000 บาท

30% Fun: ช้อปปิ้ง ดูหนัง ทานข้าวกับเพื่อน → ประมาณ 9,000 บาท

20% Future: แบ่งเป็นเงินออมฉุกเฉิน หรือลงทุนรายเดือน → ประมาณ 6,000 บาท

โดยสูตร 50/30/20 นี้จะช่วยให้เราจัดการการเงินได้ง่ายขึ้น และค่อย ๆ สร้างฐานพีระมิดการเงินให้มั่นคงในระยะยาว แต่ถ้าพี่ ๆ ไม่สะดวกแบ่งแบบนี้ก็สามารถปรับสัดส่วนให้เข้ากับตัวเองได้เลย

พอวางแผนไว้แบบนี้แล้ว ก็เริ่มลงมือทำได้เลย พอมีเงินเก็บฉุกเฉินแล้ว ก็เริ่มเสริมความแข็งแรงให้ฐานพีระมิดด้วยการวางแผนเคลียร์หนี้ และบริหารความเสี่ยงด้านอุบัติเหตุหรือสุขภาพ จากนั้นค่อยไปคิดถึงการสร้างลำตัวของพีระมิดนะ

ตัวอย่างของการเริ่มสร้างพีระมิดการเงิน

พนักงานออฟฟิศ

เช็กว่า แต่ละเดือนเรามีค่าเดินทาง ค่ากิน ค่าห้องเท่าไหร่ แล้วค่อยตั้งงบแต่ละหมวด แยกบัญชีเงินฉุกเฉินชัดเจน พอเก็บครบค่อยไปจัดการหนี้ แล้วเริ่มลงทุน DCA เดือนละ 1,000 บาทในกองทุนเสี่ยงต่ำเจ้าของกิจการส่วนตัว

แยกเงินธุรกิจกับเงินส่วนตัวให้ชัด แล้วเผื่อเงินสำรองไว้เสมอ วันไหนธุรกิจมีปัญหาก็ยังมีเงินรอดผู้เกษียณอายุ

วางแผนค่าใช้จ่ายหลังเกษียณ จัดพอร์ตความเสี่ยงต่ำไว้ และตั้งงบรายเดือนให้ชัดเจน เหมียวจดช่วยดูภาพรวมแบบไม่ต้องปวดหัวกับตัวเลข

การสร้างพีระมิดทางการเงินก็เหมือนกันสร้างพีระมิดจริง ๆ เลยนะ เพราะต้องมีการวางแผน ต้องใช้เวลา ใช้ความอดทน และดูแลไปเรื่อย ๆ แต่ขอแค่เริ่มต้นเท่านั้น วันหนึ่งพี่ ๆ ก็จะขอบคุณตัวเองที่เริ่มแล้ว

ฟรีแลนซ์ คนรายได้ไม่แน่นอนล่ะ ใช้พีระมิดการเงินได้ไหม?

ถึงรายได้ไม่แน่นอนใช้พีระมิตทางการเงินได้ วางแผนการเงินฟรีแลนซ์ โดยเริ่มที่ตั้งรายได้ขั้นต่ำในแต่ละเดือน ก่อนแบ่งรายได้ออกตามสูตร Fix-Fun-Future แบบ 50-30-20 หรือ 60-30-10: แบ่งส่วนแรกเพื่อค่าใช้จ่ายจำเป็น ส่วนที่สองเพื่อการใช้ชีวิต และส่วนสุดท้ายเพื่อเก็บออมและลงทุน และอย่าลืมว่า ควรตั้งเป้าเก็บเงินฉุกเฉินให้พอใช้อย่างน้อย 3 เดือน คำนวนภาษีฟรีแลนซ์ก่อนแล้วค่อยคิดถึงการลงทุน

เริ่มวางแผนการเงินที่ดี ตั้งแต่วันนี้

พีระมิดทางการเงิน ทำให้เรามองภาพใหญ่ของการวางแผนการเงินได้ดีขึ้นเยอะ เพราะมันทำให้เราเห็นชัดว่า ควรเก็บเงินเพื่ออะไรก่อน อยากลงทุนหรือทำตามฝันต้องสร้างฐานยังไงให้แข็งแรง และช่วยเราเตรียมพร้อมกับความเสี่ยงในชีวิตด้วย โดยเหมียวคิดว่า พี่ ๆ ทุกคนสามารถเอาแนวทางนี้ไปปรับใช้ได้ตามความเหมาะสมเลย โดยไม่ต้องรอให้ "เงินพร้อม" เพราะถ้ามัวแต่รอพร้อม เราก็จะไม่เริ่มสักที เหมียวแนะนำว่า เริ่มก่อนเลย แล้วเงินจะค่อย ๆ พร้อมเอง

นอกจากนี้ การเงินไม่ใช่เรื่องของตัวเลขอย่างเดียว แต่มันคือเรื่องของ "นิสัย" ด้วยนะ พี่ ๆ สามารถเริ่มต้นวางรากฐานการเงินที่แข็งแรงได้ง่าย ๆ เลยด้วย เหมียวจด แอปจดรายรับรายจ่ายที่มาพร้อมฟีเจอร์ทุ่นแรงที่จะช่วยจัดระเบียบการเงิน

บันทึกรายจ่ายจากสลิปโอนเงิน ไม่ว่าจะธนาคารไหนก็เก็บหมด

จ่ายเงินสดหรือบัตรเครดิต ก็เพิ่มรายการเองได้

จัดหมวดหมู่รายจ่ายได้ ไม่ว่าจะ ค่าอาหาร ค่าบ้าน หรือ ลงทุน ก็แยกชัด

ใส่แท็ก# ติดตามค่าใช้จ่าย คุมงบได้ตั้งแต่ #คาเฟ่ #เติมเกม ไปจนถึง #ต่อเติมบ้าน

มีกราฟสรุปรายเดือน-รายสัปดาห์ เห็นสัดส่วนและนิสัยการจ่ายของตัวเองได้ชัดขึ้น

ถ้าสร้างวินัยได้ เงินจะอยู่กับพี่ไปนานแน่นอน

เรื่องราวที่เหมียวแนะนำ

ค่าใช้จ่ายหลังเกษียณ วางแผนอย่างไรให้เพียงพอ

การวางแผนค่าใช้จ่ายหลังเกษียณเป็นเรื่องสำคัญ เพราะจะมีผลต่อคุณภาพชีวิตในช่วงบั้นปลาย ถ้าไม่อยากทำงานทั้งชีวิต ต้องวางแผนเกษียณด้วยวิธีนี้

เงินสะดุด ชีวิตสะเทือน ปัญหาเรื่องเงินในครอบครัวแก้ยังไง?

ปัญหาเรื่องการเงินในครอบครัว เป็นปัญหาที่อาจกระทบต่อความสัมพันธ์และสุขภาพอย่างหนัก จึงต้องรีบแก้ปัญหาก่อนที่จะบานปลายจนจัดการได้ยาก

รับมือ Midlife Crisis วิกฤตวัยกลางคนที่กระทบทั้งจิตใจและการเงิน

เพราะช่วงวัย 35-55 ปีเป็นเวลาที่ทุกคนเริ่มหันมาตั้งคำถามว่า ตัวเองประสบความสำเร็จรึยัง? มารู้จัก Midlife Crisis วิกฤตวัยกลางคน พร้อมวิธีรับมือทั้งด้านจิตใจและการเงิน