เงินไม่พอใช้ ทำไงดี? แจก 5 เทคนิคหนีภาวะสิ้นเดือนเหมือนสิ้นใจ

สงสัยมั้ยว่า ทำไมกลางเดือนแล้ว กระเป๋าตังค์เริ่มแบน ทั้ง ๆ ที่เงินก็ออกตรงเวลาแล้วเราก็ไม่ได้ใช้เยอะขนาดนั้น เหมียวบอกเลยว่าปัญหา เงินไม่พอใช้ ปัญหาเรื่องเงินในครอบครัว แบบนี้เป็นอะไรที่เจอบ่อยมาก ๆ ในวัยทำงานหรือวัยกลางคน และสาเหตุซ่อนอยู่ใต้จมูกของเรานี่เอง

ทำไมเงินถึงไม่พอใช้?

สาเหตุทำให้หลาย ๆ คนมีเงินไม่พอใช้ ก็คือ บางทีเราเผลอใช้เงินกับเรื่องเล็ก ๆ แต่บ่อย จนกลายเป็นก้อนโต เช่น กดสั่งเดลิเวอรี่ทุกวัน หรือช้อปของเซลล์ทุกสัปดาห์แบบ “ของมันต้องมี” ถึงจะดูนิดเดียวแต่รวม ๆ กันแล้วก็หนักเอาเรื่อง

หรืออีกสาเหตุหนึ่งที่เจอกันบ่อยไม่แพ้กันก็คือ การไม่วางแผนการเงินไว้ก่อน ทั้งวางแผนการเงินครอบครัวและการเงินส่วนตัว อย่างบางคนลืมตั้งงบรายเดือนสำหรับรายจ่ายจำเป็น หรือไม่มีเป้าหมายทางการเงินเลย พอเงินเข้าก็ใช้ไปเรื่อย ๆ ไม่รู้ตัวว่าสุดท้ายจ่ายฉ่ำจนลืมตัว ทําให้รายจ่ายมากกว่ารายรับ แล้วก็ต้องมาเครียดทีหลังว่า ทำไมเดือนนี้ช็อต เงินเดือนไม่พอใช้

5 เทคนิคแก้ปัญหาเงินเดือนไม่พอใช้

1. เริ่มทำบัญชีรายรับรายจ่าย

ถ้าอยากแก้ปัญหาเงินเดือนไม่พอใช้ให้หายขาด เราควรเริ่มจากการเช็กสุขภาพการเงินของตัวเองก่อนด้วยการทำบัญชีรายรับรายจ่าย เทคนิคนี้จะทำให้พี่ ๆ ติดตามได้ว่า แต่ละเดือนมีเงินเข้าเท่าไหร่ เงินออกเท่าไร และใช้เงินไปกับอะไรบ้าง

แต่ปัญหาที่พี่มนุษย์ส่วนใหญ่จะเจอ ก็คือ ไม่รู้ว่าจะเริ่มจดอย่างไร ใช้จ่ายผ่านหลายบัญชีธนาคาร และไม่มีเวลาพอที่จะจดด้วยตัวเอง โชคดีที่ในตอนนี้เราก็มีเครื่องมืออย่าง เหมียวจด แอปจดรายจ่ายอัตโนมัติจากสลิปโอนเงินที่เข้ามาช่วยให้ติดตามรายรับรายจ่ายได้ง่ายขึ้น ให้พี่มนุษย์มีแรงเหลือไปทำอย่างอื่นได้โดยไม่ต้องกังวลเรื่องการจดเลย

2. ทำความรู้จักกับสไตล์การใช้เงินของตัวเอง

พอรู้แล้วว่าเดือนนี้เงินหมดไปกับอะไร ก็จะเริ่มเห็นว่าหมวดไหนที่ใช้เกินจริง และหมวดไหนที่ยังพอตัดได้ ซึ่งตรงนี้แหละที่จะช่วยให้วางแผนเดือนถัดไปได้แม่นขึ้นโดยไม่ต้องเดาสุ่มอีกต่อไป

เริ่มจากเอาข้อมูลรายรับรายจ่ายที่จดไว้ มาสรุปเป็นรายสัปดาห์หรือรายเดือน แล้วลองมาดูว่าเราใช้เงินกับอะไรไปบ้าง โดยเหมียวแนะนำให้ลองการใช้แบ่งหมวดหมู่ของการใช้เงินง่าย ๆ สัก 3-5 กลุ่ม ตามตัวอย่างด้านล่างนี้

ตัวอย่างการจัดหมวดหมู่รายจ่าย

หมวดหมู่ | รายละเอียด | ตัวอย่าง |

1. ค่าใช้จ่ายจำเป็น | ค่าใช้จ่ายประจำทุกเดือน | ค่ากับข้าว, ค่าน้ำ-ไฟ, ค่าโทรศัพท์, ค่าเดินทาง |

2. ค่าใช้จ่ายให้ตัวเอง | ค่าใช้จ่ายเพื่อความความบันเทิง เติมความสุขให้ชีวิต | ค่ากินข้าวนอกบ้าน, ดูหนัง, ช้อปปิ้ง, ปาร์ตี้ |

3. ค่าใช้จ่ายจิปาถะ | ค่าใช้จ่ายที่ไม่ได้เกิดขึ้นทุกเดือน แต่จำต้องวางแผนไว้ล่วงหน้า | ค่าซ่อมรถ,ทำฟัน, ของขวัญ, เงินบริจาค |

4. หนี้สิน | ค่าใช้จ่ายที่เกิดจากการกู้ยืมเงินหรือผ่อนชำระ | ค่าผ่อนบ้าน, ค่าผ่อนรถ, บัตรเครดิต |

5. เงินออม | เงินที่แบ่งออกมาเพื่อความมั่นคงและเป้าหมายระยะยาว | เงินออมเผื่อฉุกเฉิน, เที่ยวต่างประเทศ, ลงทุน |

การแบ่งหมดหมู่แบบนี้จะช่วยให้พี่ ๆ เข้าใจตัวเองมากขึ้น ว่าใช้จ่ายไปกับอะไรบ้าง และควรปรับลด-เพิ่มหรือวางแผนยังไง ให้ยังมีเงินเหลือใช้โดยไม่ต้องตัดทอนความสุขจนรู้สึกอึดอัด

แต่ถ้าใช้ แอปเหมียวจด เหมียวก็จะจัดหมวดหมู่ให้เลยอัตโนมัติถ้าเป็นการจ่ายไปยังปลายทางที่เหมียวรู้จัก (มากกว่า 500,000 ร้านค้า) หรือพี่สร้างหมวดหมู่ด้วยตัวเองก็ได้ นอกจากนั้น ยังสร้างแท็ก# เช่น #กาแฟ, #ให้แม่,#แฟน ได้ด้วยนะ [ดูฟีเจอร์เพิ่มเติมได้ที่นี่]

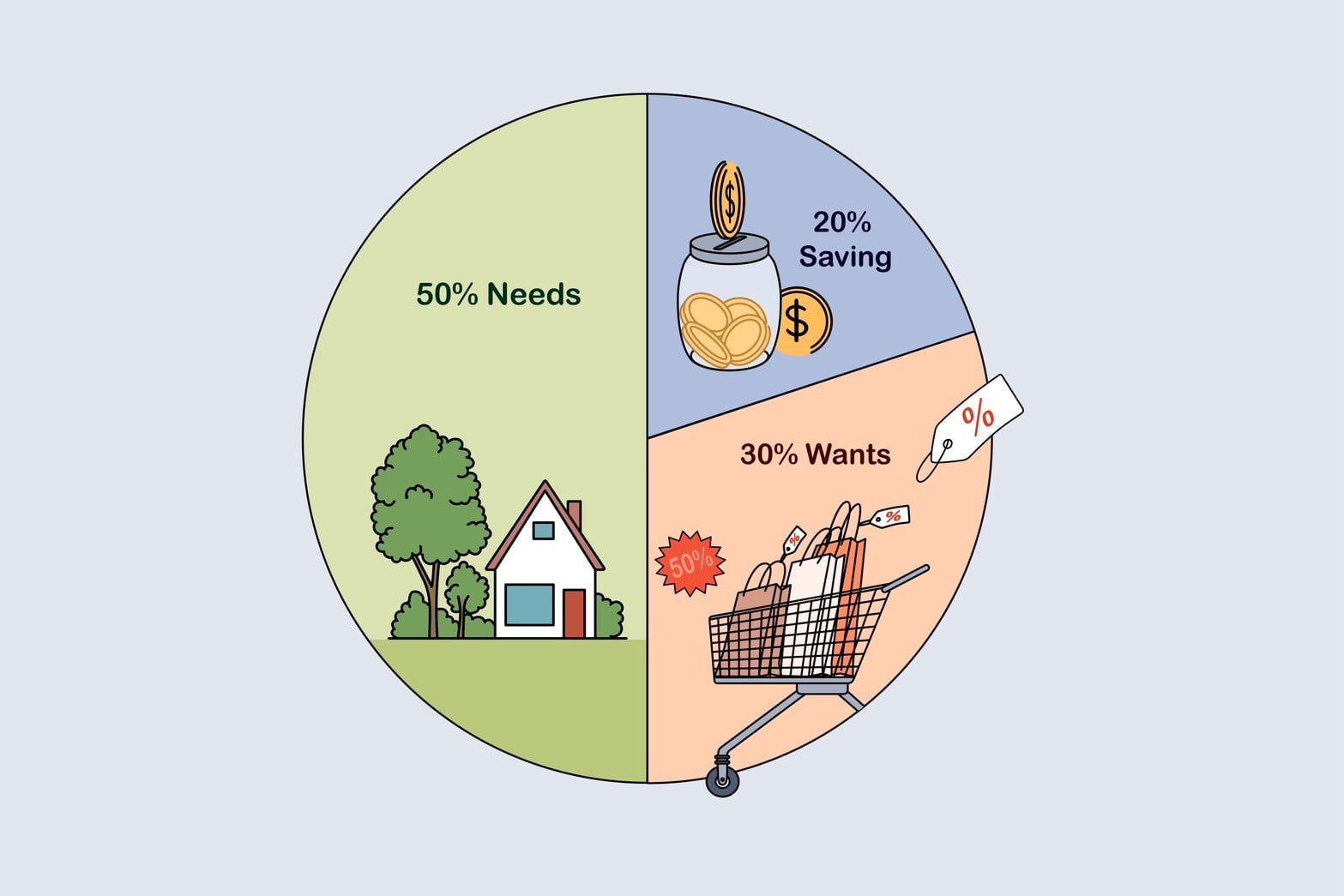

3. ลองแบ่งสัดส่วนค่าใช้จ่าย

อีกหนึ่งเทคนิคยอดฮิตที่จะช่วยในแก้เงินเดือนไม่พอใช้ ก็คือ การแบ่งสัดส่วนการใช้เงิน เมื่อเงินเดือนเข้าปุ๊ป ก็เริ่มจัดแบ่งทันที โดยตัวอย่างสูตรที่ได้รับความนิยม ก็คือ สูตร 50-30-20 นั่นเอง

แบ่ง 50% ให้ค่าใช้จ่ายจำเป็น: ค่าน้ำ-ค่าไฟ ค่าเดินทาง ค่าอาหาร หรือใด ๆ ที่ต้องจ่ายแน่ ๆ ทุกเดือน

แบ่ง 30% ให้ค่าใช้จ่ายเพื่อความสุข: ช้อปปิงบ้าง เที่ยวบ้าง ปาร์ตี้บ้าง สร้างความสุขให้กับชีวิต

แบ่ง 20% เผื่อออมหรือลงทุน: สร้างความมั่นคงทั้งในวันนี้และวันหน้า จะออมเพื่อฉุกเฉินหรือเริ่มลงทุนก็ได้

เทคนิคนี้จะเหมาะกับพี่มนุษย์ที่ต้องการสร้างวินัยการใช้จ่ายที่ดีให้กับตัวเอง และยังช่วยให้มีเงินเหลือเก็บในทุก ๆ เดือนอีกด้วย

4. ตั้งเป้าหมายเล็ก ๆ หรือทำชาเลนจ์ประหยัดเงิน

พออ่านเทคนิคที่ 3 ไปแล้ว พี่ ๆ บางคนอาจจะรู้สึกว่า ถ้าแบ่งสัดส่วนค่าใช้จ่ายตามสูตรเป๊ะ ๆ ทุกเดือน อาจจะทำตามไม่ไหวหรือจะรู้สึกว่าถูกบังคับมากเกินไป เหมียวแนะนำว่า ลองทำชาเลนช์ loud budgeting หรือตั้งเป้าหมายการออมระยะสั้นดู เช่น

เดือนนี้จะลดค่าอาหารนอกบ้านให้ได้ 500 บาท

Coffee Challenge ไม่ซื้อกาแฟนอกบ้านเลย 2 สัปดาห์

ช้อปของออนไลน์แค่ 1 ครั้งต่อสัปดาห์เท่านั้น

เก็บเงินฉุกเฉินให้ครบ 10,000 บาทใน 3 เดือน

เทคนิคนี้นอกจากจะไม่ซับซ้อน สนุก และออกแบบเองได้แล้ว ยังจะช่วยสร้างวินัยทางการเงินให้พี่ ๆ ไปในตัวด้วย และพอรู้ตัวอีกที เราก็หลุดออกจากวงจรเงินไม่พอใช้ หมุนเงินไม่ทันได้แล้ว

5. ระวังการใช้บัตรเครดิต

หนึ่งในสาเหตุที่ทำให้เงินไม่พอใช้ คือ การสร้างหนี้สินโดยไม่มีแผนการเคลียร์หนี้ไว้ก่อน โดยเฉพาะหนี้บัตรเครดิต ที่มักจะเกิดจากการมีบัตรเครดิตหลายใบและรูดเพลินไปหน่อย จนลืมนึกถึงยอดที่ต้องชำระในแต่ละเดือน

เพื่อแก้ปัญหาเงินไม่พอใช้ เหมียวขอแนะนำให้พี่มนุษย์ที่ชอบใช้บัตรเริ่มทำตามสเต็ปวิธีปลดหนี้บัตรเครดิต ดังนี้

ไม่กดเงินสดจากบัตรเครดิต เพราะจะมีดอกเบี้ยรายวัน และยังต้องเสียค่าธรรมเนียม

จดบันทึกรายจ่ายทุกครั้งที่ใช้บัตร

ติดตามยอดบัตรเครดิตรายเดือน และจ่ายเต็มจำนวนเพื่อหลีกเลี่ยงดอกเบี้ยสะสม

สรุปง่าย ๆ

แค่เริ่มจด ติดตามการจ่าย จัดสรรสัดส่วน ตั้งเป้าหมาย และไม่สร้างหนี้—แค่นี้ก็ช่วยให้พี่ ๆ มนุษย์เงินเดือนหายใจได้โล่งขึ้น และสุดท้ายก็จะแก้ปัญหาเงินไม่พอใช้ได้หายขาดเอง

เคล็ดลับสำหรับคนเงินเดือนน้อย หลุดวงจรเงินไม่พอใช้

สำหรับพี่ ๆ ที่รู้สึกว่าตัวเองหารายได้ไม่พอรายจ่าย มีเงินไม่พอใช้สักที เหมียวข้อแนะนำเพิ่มอีก 3 เทคนิคในการช่วยให้พี่ ๆ ออมได้มากขึ้น

หาทางเลือกที่ถูกกว่า

รายจ่ายเล็ก ๆ ที่จ่ายบ่อย ๆ เช่น กาแฟแก้วละร้อยและของ Sale ในแอป หรือรายจ่ายประจำอย่างโปรเน็ตมือถือ เมื่อมาแต่รวมกันแล้วกลายเป็นเงินก้อนใหญ่ได้เหมือนกัน เหมียวขอแนะนำให้พี่ ๆ สำรวจค่าใช้จ่ายเหล่านี้ แล้วลองมองหาทางเลือกที่ประหยัดลง เช่น ชงกาแฟกินเอง เปลี่ยนโปรมือถือให้ถูกลง หรือใช้แต้มบัตรเครดิต

ย้ายเงินเก็บไปไว้ห่างมือ

พอเงินเดือนเข้าปั๊บ ก็หักเงินออกมาเก็บไว้เลย เช่น หัก 10% ของรายได้แล้วย้ายเงินไปเก็บไว้ในบัญชีสำรองเพื่อป้องกันไม่ให้ตัวเองใช้เงินส่วนนี้ วิธีนี้จะทำให้พี่ ๆ มีเงินเก็บแบบสม่ำเสมอโดยไม่ฝืนตัวเองมากเกินไป

หารายได้เสริม

ถ้าลดรายจ่ายแล้วยังรู้สึกว่า เงินไม่พอใช้อยู่ดี แปลว่า ถึงเวลาที่เราต้องหาเงินเพิ่มแล้ว เหมียวแนะนำว่า ลองเริ่มจากสิ่งที่ทำได้ง่าย ๆ ก่อน เช่น ขายเสื้อผ้า กระเป๋า หนังสือ หรือของที่ตัวเองไม่ใช้้แล้ว หรือหากมีเวลาก็สามารถรับทำฟรีแลนซ์ ทํางานไปเที่ยวไปหรือทำพาร์ทไทม์ในวันหยุดได้

รายได้เสริมเหล่านี้จะช่วยลดความเครียดเรื่องเงินกับรายจ่ายที่มีเข้ามาในทุกเดือน แต่พอได้เงินเข้ามาเพิ่มแล้วก็อย่าลืมจดและแบ่งสัดส่วน และเช็คการยื่นภาษีฟรีแลนซ์ก่อนใช้ด้วยนะ

ทำยังไงให้มีเงินใช้อยู่ตลอด เพิ่มความมั่นคงระยะยาว

พี่มนุษย์หลายคนอาจเคยสงสัยว่า ทำไมบางคนถึงดูมีเงินใช้ไม่เคยขาด แต่ตัวเองกลับต้องมานั่งลุ้นทุกสิ้นเดือน จริง ๆ แล้วเคล็ดลับมันไม่ได้ซับซ้อนขนาดนั้นนะ แค่เริ่มจัดการเงินแบบมีเป้าหมายและยืดหยุ่นตามสถานการณ์ก็ช่วยได้แล้ว มาดูวิธีออมเงิน มนุษย์เงินเดือนกันเลยว่าถ้า อยากรวยหรือ อยากมีเงินพอใช้ตลอดต้องเริ่มจากอะไรบ้าง:

1. สร้างกองทุนฉุกเฉินไว้ก่อน

เหมียวแนะนำให้พี่ ๆ เริ่มต้นด้วยการสร้างกองทุนฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายรายเดือน เผื่อไว้รับมือกับเหตุการณ์ไม่คาดฝัน เช่น ค่ารักษาพยาบาลแบบไม่ทันตั้งตัว กองทุนนี้จะเป็นเหมือนเกราะป้องกันให้ชีวิตไม่สะดุด

2. ออมแบบมีเป้าหมาย

แน่นอนว่า การมีเป้าหมายชัดเจนจะช่วยให้เราออมเงินได้ดีขึ้น แถมยังทำให้การเก็บเงินไม่รู้สึกเหนื่อยเกินไป โดยพี่ ๆ สามารถแบ่งเป้าหมายออมออกเป็น 3 แบบ:

ออมเพื่อความสุขของตัวเอง เช่น ทริปเที่ยว หรือของขวัญให้ตัวเอง เก็บเท่าที่ไหว ไม่ต้องเยอะ แค่สม่ำเสมอ

ออมเพื่อเคลียร์หนี้ สำหรับพี่ ๆ ที่มีหนี้บัตรเครดิตหรือสินเชื่อที่ดอกเบี้ยสูง ให้พี่ตั้งเป้าหมายว่าจะปิดให้หมดเมื่อไหร่ หรือลองรวมหนี้หลาย ๆ ก้อนเป็นหนี้ดอกเบี้ยต่ำเพื่อประหยัดดอกก็ได้ หากมีหนี้บ้านก็อาจเป็นวิธีผ่อนบ้านให้หมดเร็วขึ้นได้ด้วย

ออมเพื่อลงทุน: พี่คนไหนเริ่มมีเงินเหลือเก็บ ลงทุนกับตัวเองลองศึกษาเรื่องการลงทุนดู ไม่ว่าจะเป็นกองทุนรวม หุ้น พันธบัตร หรือสลากออมสิน เลือกแบบที่เหมาะกับความเสี่ยงพี่รับได้และมองเป้าหมายระยะยาวไว้เป็นหลัก

3. ปรับแผนการเงินอยู่เสมอ

เพราะชีวิตของเรามีการเปลี่ยนแปลงไปเรื่อย ๆ สำหรับพี่มนุษย์ที่อยากได้ความมั่นคงในระยะยาว เหมียวขอแนะนำให้ทบทวนแผนการเงินของตัวเองทุก 3-6 เดือน ดูว่ารายได้เปลี่ยนไหม รายจ่ายมากกว่าเดิมรึเปล่า หรือเป้าหมายชีวิตเปลี่ยนไปยังไง แล้วค่อยปรับให้เหมาะกับช่วงเวลานั้น ๆ เพื่อให้แผนของเรายังเวิร์กอยู่เสมอ

เงินไม่พอใช้ ไม่ใช่เรื่องถาวร ขอแค่เริ่มลงมือทำ

การเงินที่ดีเริ่มต้นได้จากสิ่งเล็ก ๆ อย่างการจดรายจ่ายรายจ่าย และค่อย ๆ ปรับนิสัยการใช้เงินไปทีละน้อย แค่นี้ก็จะช่วยให้พี่ ๆ ป้องกันภาวะสิ้นเดือนเหมือนสิ้นใจไปได้แล้ว และพี่มนุษย์คนไหนที่อยากจะเริ่มเก็บเงินให้กับตัวเอง หรืออยากจัดการเงินของตัวเองให้เป็นระบบระเบียบมากขึ้น ลองดาวน์โหลด เหมียวจด หรือ สมัครแพ็กเกจเสริมเหมียวจด มาใช้ดู โดยเหมียวจดเป็นแอปรายรับรายจ่ายช่วยจดบันทึกค่าใช้จ่ายอัตโนมัติจากสลิปธนาคาร

เพิ่มรายการเองได้ หากเป็นการจ่ายด้วยเงินสดหรือบัตรเครดิต

จดซ้ำอัตโนมัติได้ สำหรับรายรับหรือรายจ่ายที่มีทุกเดือน

จัดหมวดหมู่ค่าใช้จ่ายได้ เช่น ค่าอาหาร ค่าเดินทาง ของใช้จำเป็น หรืออื่น ๆ

สร้างแท็ก#ให้การจ่าย ไม่ว่าจะ #ให้แม่ #กาแฟ หรือ #เที่ยวญี่ปุ่น ก็ติดตามได้

มีกราฟสรุปเทียบข้ามเดือน ช่วยวิเคราะห์รายรับรายจ่ายย้อนหลังและสัดส่วนการใช้เงินของตัวเอง

แค่มีแอปเหมียวจดติดเครื่องไว้ ก็ช่วยให้พี่ ๆ ติดตามค่าใช้จ่าย จัดการหนี้ และวางแผนการเงินได้ง่ายขึ้นเยอะ

เรื่องราวที่เหมียวแนะนำ

Active Income กับ Passive Income ต่างกันยังไง? แบบไหนเหมาะกับคุณ

รู้จักความต่างของ Active Income กับ Passive Income พร้อมตัวอย่างเข้าใจง่าย เหมาะกับคนเริ่มวางแผนการเงิน อ่านจบวางแผนรายได้ได้เลย!

มีหนี้บัตรเครดิตหลายใบ วางแผนยังไงให้จ่ายไหวและปิดหนี้ได้จริง?

มีหนี้บัตรเครดิตหลายใบและไม่รู้จะเริ่มจัดการอย่างไร? เรียนรู้วิธีจัดลำดับการชำระหนี้ ลดภาระดอกเบี้ย ควบคุมรายจ่าย และติดตามยอดหนี้ได้อย่างเป็นระบบด้วยเหมียวจด

เงินสำรองฉุกเฉิน มีเท่าไหร่ถึงจะพอ? พร้อมวิธีออมเงินให้ต่อเนื่อง

เงินสำรองฉุกเฉินเป็นสิ่งที่ทุกควรมี แต่มีเท่าไหร่ถึงจะพอ? มาดูวิธีคำนวณเงินสำรองที่เหมาะสมจากรายจ่ายจริง ๆ ของเรา พร้อมวิธีเริ่มออมเงินที่ทำได้ต่อเนื่องกับเหมียวจด